Konuk yazarımız Yakup Sezer, Albaraka Türk Katılım Bankası'nda Süreç Yönetimi ve Organizasyon Birim Müdürü olarak görev yapmaktadır.

Fintech bu günlerde oldukça popüler. Gün geçmiyor ki yeni bir fintech girişimi duymayalım. Geleneksel bankaların sunmak için uğraşmadığı daha basit ve odaklı hizmetler/ürünler sunan ve müşteri deneyimine verdiği muazzam önemle öne çıkan bu girişimlere bu kadar ilginin olması çok da haksız sayılmaz.

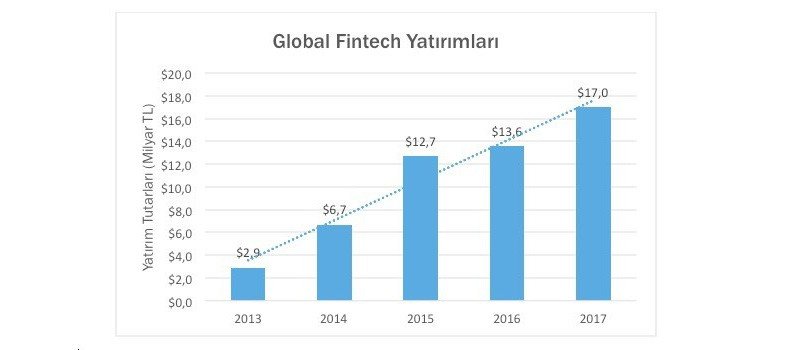

Fintech girişimleri global ölçekte giderek büyüyen yatırımlar alıyor. 2013 yılında 2.9 milyar dolar olan yatırımlar, 2017 yılında ise ilk 5 ayın sonunda 2.9 milyar doları buldu. 2017 yılının sonunda ise toplam yatırımın 17 milyar dolar olması öngörülüyor. Aşağıdaki grafikten de gözlemlenebileceği üzere Fintech yatırımları artmakta ve yıllık ortalama da yatırımlar yüzde 11 oranı ile büyümektedir. Özellikle ödeme sistemleri ,borç verme alanındaki yatırımlar ağırlığını korurken son dönemlerde çok konuşulan blockchain de bu trendin gözdesi olma yolunda ilerliyor. Başka bir trend konu ise açık bankacılık ve API platformları.

Bir taraftan iş hayatına bir girişimci olarak başlamış birisi olarak henüz keşfedilmemiş fırsatları gözlemliyor, bir taraftan da işimiz sebebi ile sürekli olarak güncel fintech gelişmelerini yakından takip ediyoruz. Bununla birlikte az sayıdaki yerli fintech girişimi ile işbirliği programları yürütüyoruz. Aynı zamanda kendi çalışanlarımıza da bir fintech gibi hareket edip kendi iç girişimlerini kurmaları için teşvik etmeye çalışıyoruz.

Birçok farklı iş fırsatının hemen yanımızda olması gerçekten heyecan verici. Ancak bir fintech fikri aklınıza gelirse ve bunu hayata geçirmeye niyetlenirseniz işler o kadar da kolay değil(di)! İşinizin niteliğine göre değişir ama yeni bir fintech girişimi olarak bankaları ya da ödeme, e-para gibi lisanslara sahip kuruluşları işbirliği için ikna etmeniz ya da kendi lisansınızı almak üzere bir girişimci için yüksek sayılabilecek sermaye yatırımını göze almanız gerekiyor.

Fintech dünyasında işler, her ne kadar mevzuat, düzenlemeler gibi sebeplerle şimdilik biraz zor görünse de büyüme yolcuğunun henüz başında olan küresel manada islam dünyasının ekonomisi fintechler için pek çok fırsatlar sunuyor. Dünyadaki fintech endüstrisinin gelişmesine paralel olarak islam dünyası ekonomisi alanı da büyük potansiyel barındırıyor. Özellikle genç müslüman kitlelerin yoğun tüketim talebiyle büyüyen bu endüstri, yıllık %5.8 büyüme rakamı ile dünyanın en hızlı gelişen ekonomilerinden birisi.

2016 itibariyle yıllık harcama büyüklüğü yaklaşık 1,9 trilyon dolar. Gıda, seyahat, moda, kozmetik, ilaç, sağlık, eğitim ve finansal sektörler olmak üzere kendi helal standartlarını geliştiren ve daha önce hiç görülmemiş bir ilgiyi peşinde sürükleyen bu endüstrinin geleceği parlak gibi gözüküyor. Lider oyuncuların yüzde 86’sı geleceğin kendi sektörleri adına şimdiden daha iyi olacağını belirtiyor.

Güçlü büyümesi ve artan derinliği ile İslami Finans, diğer Global İslam Ekonomisi sektörlerinden ayrışıyor. Burada ise henüz emekleme aşamasında olan yeni bir dünya karşımıza çıkıyor: İslami Fintech. Fintech katılım bankacılığı prensiplerine göre işleyen yeni formları olarak adlandırabileceğimiz İslami Fintechler, bağımsız uzmanlardan oluşan danışma kurullarından sertifika almak durumundalar. Temel çalışma mantığı faizsizlik olan ve faizli işlemler, kumar ve spekülatif işlemler gibi iş alanlarında hizmet üretmesi yasak olan bu girişimler, bir Müslümanın günlük hayatında pek çok boşluğu doldurmaya aday.

Sayıları henüz bir elin parmaklarını geçmemekle birlikte şaşırtıcı girişimler yok değil;

Yielders

İngiltere’den Yielders kitlesel gayrimenkul satın alımı ve kira geliri paylaşımını içeren yenilikçi bir birikim platformu. Bu platformda Yielders’ın yatırımcı networku ticari ve yerleşik mülkleri satın alıyor ve bu mülkler 2-5 yıllık zaman dilimleri için daha küçük yatırımcılara yaklaşık olarak yıllık 10%-15% lik kazanç oranıylarıyla kiralanıyor.

EthisCrowd

Singapur merkezli EthisCrowd, ekonomik konut sağlayan sosyal sorumluluk projelerine odaklanan ilk islami kitlesel fonlama platformudur. Herkesin minimum 250 dolar ile yatırım yapabildiği ve küresel yatırım portföy oluşturmasına imkan sağlıyor. Bugüne kadar fonlanan projelerin büyüklüğü 30 milyon dolardır.

Kapital Boost

Kapital Boost ise bir diğer Singapur merkezli işini büyütmek için finansman arayan kobilerin ihtiyaçlarına cevap veren, islami kitlesel fonlama platformudur. Kapital Boost, kobilerin kısa dönemli finansman ihtiyaçlarını hızlı ve rekabetçi fiyatlar sunmakta ve iş modelini murabaha ve mudaraba yöntemlerine dayandırmaktadır. Kapital Boost geçen sene 26 KOBİ için yapmış olduğu projelerle 1.4 Milyon $ fon topladı.

ScolaFund

Malezya’dan ScolaFund ise eğitim ihtiyaçlarını karşılamayan üniversite öğrencileri için burs sağlayan bağışçılarla buluşmasına olanak sağlayan platform. Kampanyalarla toplanan bağışlar direkt olarak öğrenciler adına üniversitelere aktarılmaktadır. Toplam 82 kampanya düzenlenmiştir. 25 ülkeden 20 binin üzerinde ağa sahiptir.

Beehive

Beehive ise Birleşik Arap Emirlikleri merkezli akran (peer to peer) finansmanı destekleyen online pazaryeri. Kredibilitesi ve potansiyeli yüksek küçük orta büyüklükteki işletmeleri yatırımcıyla buluşmasına olanak sağlıyor. Beehive toplam işlem hacminde 27 Milyon dolara ulaşmıştır.

İslami fintech finansal bir ihtiyacı karşılamakla birlikte bazı dini görevleri yerine getirmeyi kolaylaştırma gibi bir misyon da üstleniyor. Örnek vermek gerekirse, yıllık birikimlerinden zekât ödemek isteyen birisi, zekâtını hesaplama konusunda çok karmaşık bir deneyim yaşıyor ve zorlanıyor. Neden bir zekât uygulaması ile kişilerin zekât ödeyip ödemeyeceğini, ödeyecekse ne kadar ödemesi gerektiğini ve ödeme yapabilecekleri kurumlara bir tıkla ödeme yapabilme imkanı insanlara sunmayalım diye düşünürken böyle bir girişimi bankamız içinde başlatmış bulunuyoruz.

İslami fintechler için örnek iş fikirleri

Neden kurban vazifesini yerine getirmek isteyen kişi/kişilere, kurban satan kişilerle bir pazaryerinde buluşturup ödeme hizmetleri sunulmasın? Böylelikle kredi kartı ile de kurban satın almak mümkün olur. Neden araç sigortası, kasko, konut sigortası yaptırmak isteyen birisi, islami sigorta ürünlerini satın alabileceği bir online hizmetten yararlanmasın? Neden birikimlerini borsada değerlendirmek isteyen birisi, katılım endeksi hisselerine, bireysel sukuk ihraçlarına, döviz sepetlerine otomatik olarak yatırım yapabileceği bir yatırım yönetimi hizmetinden yararlanmasın? Neden küçük girişimini büyütmek isteyen bir girişimci, İslami crowdsourcing platformlarından fon bulmasın? Neden camilerde toplanan bağışlar bir mobil uygulama üzerinden toplanmasın? Böylece kredi kartı ile de bağış yapmak mümkün olur.

Küçük bir beyin fırtınası toplantısıyla fikirlerin sayısını artırmak mümkün. Ödeme hizmetlerinden, kitle fonlamaya, sigortacılıktan, bireysel/kurumsal finansman desteğine, varlık yönetimden yatırım hizmetlerine nereye bakarsınız bir islami fintek girişimi potansiyeli yakalayabilirsiniz. Sadece kendi ülkeniz için bu hizmetleri geliştirmek zorunda değilsiniz. Özelde ihtiyaçlar farklı olsa da küçük yerelleştirmelerle dünyadaki tüm Müslümanlara hitap etmeniz mümkün. Bu muazzam bir ölçek ekonomisine erişim demek.

Sizleri buradaki büyük fırsatları keşfetmeye davet ediyoruz. Öncelikle satın aldıkları ürün ve hizmetlerin, değerleriyle uyumlu olmasına önem gösteren bu müşteri kitlesini çok iyi tanımalısınız. Bunun için de çok uzaklara gitmenize yok. Artık kalıplardan kurtulma ve inovatif bir bakış açısıyla bu çağa yeni bir şeyler söyleme vakti.