![Pozitron'un satışı ve neden yazılım şirketleri halka açılmıyor? [Analiz]](https://cdn.webrazzi.com/uploads/2014/02/shutterstock_142095619_hd.jpg)

Pozitron'un Monitise tarafından satın alınması Türkiye’de teknoloji şirketlerinde sıklıkla karşılaştığımız bir durumun son ve en yeni örneği oldu.

Pozitron'un Monitise tarafından satın alınması Türkiye’de teknoloji şirketlerinde sıklıkla karşılaştığımız bir durumun son ve en yeni örneği oldu.

Her ne kadar sözkonusu çıkış stratejisi olduğunda şirketlerin önünde birleşme & satın alma ya da halka arz gibi iki seçenek belirse de, özellikle yazılım ve internet şirketlerinin öncelikli tercihi birinci yoldan yürümek. Pozitron'un satışıyla birlikte biz de Türkiye'de teknoloji şirketleri için halka arzın neden hala yaygın bir strateji olmadığını araştırdık.

Türkiye'de yazılım ve internet şirketlerinin halka arzı tercih etmemesinin nedeninin Türkiye'deki ekonomik koşullarda rüştünü ispat etme gerekliliği olduğunu belirtiyor Çalışkan Kızılyel Avukatlık Ortağı Sezer Çalışkan. Ve bunlara, aday şirketlerin sermaye ve geçmiş bilançolarına ilişkin sağlaması gereken standartları ekliyor. Bu durumun birçok küçük ve orta ölçekli bilişim şirketinin elini zayıflatan bir etken olduğu söylenebilir. Ancak konu, Fatih İşbecer’in 2000 yılında kurduğu Pozitron'a geldiğinde tablo biraz farklı.

![]() Pozitron 2008 yılından bu yana Türkiye ve Orta Doğu'da hızlı bir büyüme gösterdi. 2013 yılı sonunda Deloitte'un Avrupa ve Orta Doğu'da en hızlı büyüyen teknoloji şirketlerini belirlediği Fast 500 listesine, yüzde 993'lük büyüme oranıyla 141'inci sıradan girdi. Aynı listeye 2012 yılnda da giren Pozitron o yıl net gelirlerinde yüzde 956'lık büyüme sağlamıştı.

Pozitron 2008 yılından bu yana Türkiye ve Orta Doğu'da hızlı bir büyüme gösterdi. 2013 yılı sonunda Deloitte'un Avrupa ve Orta Doğu'da en hızlı büyüyen teknoloji şirketlerini belirlediği Fast 500 listesine, yüzde 993'lük büyüme oranıyla 141'inci sıradan girdi. Aynı listeye 2012 yılnda da giren Pozitron o yıl net gelirlerinde yüzde 956'lık büyüme sağlamıştı.

Bu verilere bakarak şirketin Monitise anlaşması öncesinde yaklaşık 10 milyon dolar ciro elde ettiğini tahmin ediyoruz. Pozitron örneği, teknoloji şirketlerinin güçlü bir bilançoya sahip olmamasının aslında halka arz edilmemesi için tek başına yeterli bir neden olmayabildiğini gösteriyor. Daha sağlıklı bir analiz için öncelikle Türkiye'de halka açık olan teknoloji şirketlerinin durumuna ve borsaya açılma süreçlerine yakından bakmak gerekiyor.

Kaynak: TOBB

Kaynak: TOBB

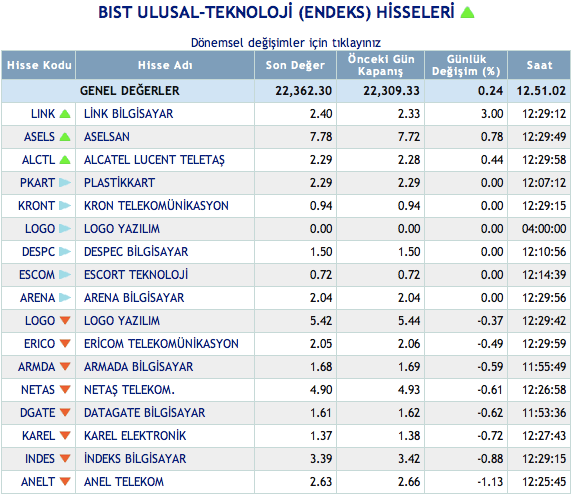

Türkiye'de borsada işlem gören teknoloji şirketlerinin performanslarını sağlayan BIST Teknoloji Endeksi (XUTEK)'inde Aselsan'la birlikte toplam 17 şirket yer alıyor. Bu aslında düşük bir rakam değil ama endeksteki şirketlerin ortalama işlem hacimleri (Aselsan çıkarıldığında) ve karlılık oranlarının yatırımcıların iştahını kabartacak nitelikte olduğunu söylemek zor. Bu şirketler teknoloji perakendecileri, entegratörler yani donanımın yanında yazılım hizmeti de sağlayanlar ve yazılım şirketleri olarak üçe gruba ayrılıyor. Şirketlerin kar marjları da azdan çoğa doğru bu sırayı takip ediyor. Yani şirketleri aslında karlılığı en yüksek olanlar. Endekste hiç internet şirketi bulunmuyor.

Deloitte Türkiye Birleşme ve Satın Almalar ve Borç Danışmanlığı Hizmetleri Lideri Mehmet Sami, buna rağmen yazılım ya da internet şirketlerinin borsadan uzak durmasının temelinde yatan ölçek ve değerleme sorunlarına dikkat çekiyor ve bu iki faktörün bir kısır döngü yarattığını belirtiyor. Yazılım veya internet şirketleri, halka arzlarında hacimleri nedeniyle ancak yerel yatırımcıları hedefleyebiliyorlar.

EY Kurumsal Finansman Müdürü Cevdet Akçalı'nın verdiği bilgiye göre, 2013 yılında bilişim şirketlerinin birleşme ve satın almalarında ortalama işlem hacmi yalnızca 4 milyon dolardı. Hal böyle olunca halka arzı düşünen şirketler için yatırımcı bulmak oldukça zor bir iş. Türkiye'de bireysel yatırımcıların refleksleri henüz bu şirketleri analiz edip, prim verme kapasitesinde değil. Sözkonusu yeni nesil şirketlerin, sanayi şirketlerinden farklı bir fiyat-kazanç oranına sahip olduklarını ve yüksek kar marjları olduğunu yatırımcılara tek tek anlatmaları gerekiyor. Bunun yanında yerel yatırımcının genel eğiliminin kısa vadeli yatırım kazançları olduğunu da eklemekte fayda var. Yazılım şirketleriyse ancak uzun vadede kazandıran şirketler.

Bu şirketleri doğru değerlemek konusunda tecrübeli olan ve uzun vadeli (bir yıl ya da daha uzun) yabancı yatırımcılarsa, daha büyük halka arzlarla ilgileniyorlar. Son zamanlarda devreye giren emeklilik fonlarının tercihi ise daha çok BIST 100'de işlem gören hisselere yatırım yapmak. Zira bu şirketlerle ilgilenen çok daha fazla aracı kurum, bilgi ve rapor var. "Türkiye'de teknoloji şirketleri özellikle de yazılım şirketleri için kurumsal finansman alternatifleri çok fazla değil "diyor Mehmet Sami ve ekliyor: "Küçük bir şirkete yatırımcı bulmak veya böyle bir şirketi borsaya götürmek çok zor."

Şu anki durum bu olsa da, ilerisi için şartların değişebileceğini gösteren gelişmeler de var. 2010 yılından bu yana halka arz seferberliği başlatan Borsa İstanbul büyük bir dönüşüm sürecinde. Bu süreçte açılan Gelişen İşletmeler Piyasası (GİP)'in odağında Küçük ve Orta Büyüklükteki İşletmeler (KOBİ) var. Start-up düzeyindeki teknoloji şirketleri için de gelecek vaat eden GİP'e giriş için teoride hiçbir ön koşul bulunmuyor.

Şu anki durum bu olsa da, ilerisi için şartların değişebileceğini gösteren gelişmeler de var. 2010 yılından bu yana halka arz seferberliği başlatan Borsa İstanbul büyük bir dönüşüm sürecinde. Bu süreçte açılan Gelişen İşletmeler Piyasası (GİP)'in odağında Küçük ve Orta Büyüklükteki İşletmeler (KOBİ) var. Start-up düzeyindeki teknoloji şirketleri için de gelecek vaat eden GİP'e giriş için teoride hiçbir ön koşul bulunmuyor.

Buna karşılık GİP oldukça yeni bir uygulama olduğu için başarı düzeyi henüz bilinmiyor. Öte taraftan, pratiğe gelince, GİP'e aday şirketlerin sermaye düzeyleri aracı kurumlar için önem taşıyor. Zira halka arz durumunda, danışmanlık yapan şirketlerin, satılamayan hisseleri satın alma zorunluluğu bulunuyor.

Tüm bunları göz önünde bulundurarak Poziton için halka açılmak bir seçenek olabilir miydi sorusuna geri dönersek, Monitise Orta Doğu ve Afrika Bölgesi CEO'su Fatih İşbecer Pozitron'un satılmasından önce bu opsiyonu denediklerini anlatıyor. Yatırımcıların şirketi klasik bir sanayi şirketi gibi değerlemeleri neticesinde verilen düşük çarpanlar, tahmin edeceğiniz gibi şirketin Monitise'a satış alternatifini yalnızca daha cazip hale getirmiş. İşbecer denenmiş bir örnek olmamasından yakınıyor ve "Birilerinin bunu yapması gerekiyor" diyor.

Kısır döngünün ortadan kalkması için yapılması gereken tam da bu. 2014 yılında her ne kadar halka arz penceresinin açılması zor görünse de daha uzun bir süreçte ağırlıklı olarak kamuyla çalışan yazılım şirketlerinden başlayarak, daha fazla bilişim şirketini borsada göreceğimizi ön görmek iyimserlikten öte gerçekçi de olabilir.

Görsel Kaynak: charnsitr / Shutterstock.com