Finans hizmetlerini teknoloji ile birleştirerek hizmet üretimine gidilmesi olarak tanımlanan Finansal Teknolojiler (FinTech) son yıllarda artan küresel girişimcilik ve yenilikçi teknoloji ekosisteminden oldukça etkilenmiş durumda. FinTech altında konumlanan Sigorta Teknolojileri (kısaca InsurTech) ise teknolojik yaklaşımlarla sigortacılık sektörüne çözümler üretmek üzerine kurulu.

InsurTech olarak adlandırılan sigorta sektörüne yönelik bu teknolojik gelişmeler sektörde faaliyet gösteren firmalar için daha fazla kullanıcıya ulaşmak adına poliçe sahipleri içinse daha düşük masraflı poliçe çözümleri olarak karşımıza çıkıyor. Her ne kadar bankalar ve geleneksel sigorta şirketleri için InsurTech yeniliklerini kucaklamak biraz zaman alsa da hızla değişen müşteri davranışları ve akıllı cihazların bulunabilirliği gibi etmenler son yıllarda InsurTech'in büyük bir oranda benimsenmesine sebep oldu. Şimdiye kadar tüm dünyadan 1000’in üzerinde girişimin farklı yıkıcı iş modelleriyle sektörde yerini alma çabası da bunu kanıtlar nitelikte.

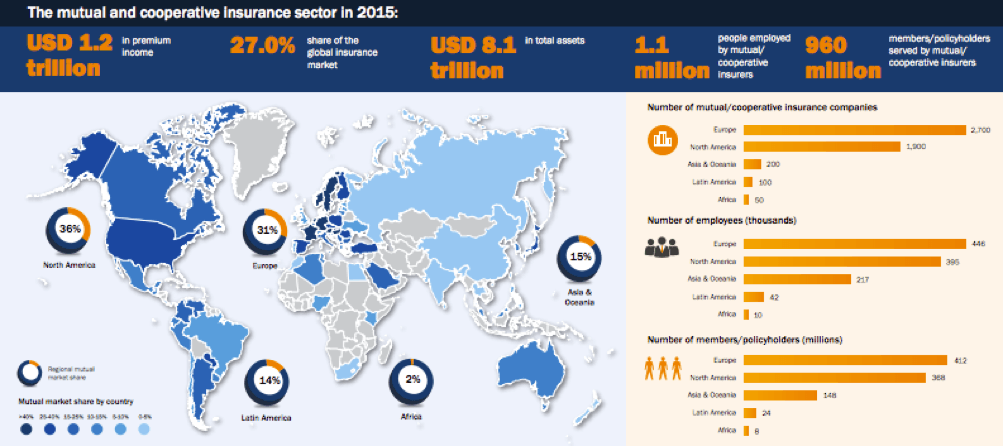

Küresel sigortacılık pazarının büyüklüğü 1,2 trilyon dolar

Sigortacılık sektörüyle ilgili kısaca bilgi vermek gerekirse; Uluslararası Müşterek ve Birleşmiş Sigortacılar Federasyonunun 2015 yılına ait verilerine göre küresel sigortacılık pazarının büyüklüğü 1,2 trilyon dolar seviyesinde. Insurtech alanında faaliyet gösteren girişimlerin bu yılın ilk yarısında aldıkları yatırımın tutarı ise 1,05 milyar dolar civarında. Bu girişimlerin faaliyetlerini ise yakın gelecekte farklı türdeki teknolojik trendlerin şekillendirmesi bekleniyor.

Yeni Dijital Kanallar (Web ve Mobil)

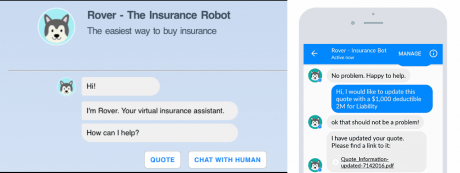

Sigorta satışlarının büyük kısmı halen temsilciler aracılığıyla veya telefon üzerinden yapılmakta. Sigorta poliçelerine günümüzdeki teknolojik gelişmelere ayak uydurarak web ve mobil kanallar üzerinden ihtiyaç anında ve daha kısa sürede sahip olunması kuvvetle muhtemel. Örnek vermek gerekirse; Facebook chatbotu HeyRover sayesinde ev veya araç sigortanız için dakikalar içerisinde poliçe teklifi almak mümkün.

Sigorta satışlarının büyük kısmı halen temsilciler aracılığıyla veya telefon üzerinden yapılmakta. Sigorta poliçelerine günümüzdeki teknolojik gelişmelere ayak uydurarak web ve mobil kanallar üzerinden ihtiyaç anında ve daha kısa sürede sahip olunması kuvvetle muhtemel. Örnek vermek gerekirse; Facebook chatbotu HeyRover sayesinde ev veya araç sigortanız için dakikalar içerisinde poliçe teklifi almak mümkün.

Yeni Veri Kaynakları (IoT ve Big Data)

Büyük veriye erişmek ve üzerine çalışmalarda bulunmak, gelişen IoT’nin etkisiyle oluşan bağlı cihazlar ile birlikte, şüphesiz eskisinden daha kolay. Sigortacılık sektöründe de bunların örneklerini görmek münkün. Örneğin bu alanda hizmet veren MetroMile isimli girişim sayesinde aracınız için katettiğiniz yol kadar sigorta bedeli ödüyorsunuz. Bunu yapmak içinse aracınıza taktığınız ölçüm cihazını okuyucusuna yaklaştırmanız yeterli. Bu alanda faaliyet gösteren diğer dikkat çeken girişimler : InsureTheBox, Vitality, ClimateCorp.

Büyük veriye erişmek ve üzerine çalışmalarda bulunmak, gelişen IoT’nin etkisiyle oluşan bağlı cihazlar ile birlikte, şüphesiz eskisinden daha kolay. Sigortacılık sektöründe de bunların örneklerini görmek münkün. Örneğin bu alanda hizmet veren MetroMile isimli girişim sayesinde aracınız için katettiğiniz yol kadar sigorta bedeli ödüyorsunuz. Bunu yapmak içinse aracınıza taktığınız ölçüm cihazını okuyucusuna yaklaştırmanız yeterli. Bu alanda faaliyet gösteren diğer dikkat çeken girişimler : InsureTheBox, Vitality, ClimateCorp.

Sektörde oluşan Yeni Dikeyler (Paylaşım Ekonomisi, Otonom araçlar ve Siber Güvenlik)

Paylaşım ekonomisi; AirBnb, BlaBlaCar ve EatWith gibi girişim örneklerinden tanıdığımız bir alışveriş düzeni. Ancak bu düzen, paylaşımın doğası gereği zaman zaman kötüye kullanımlara maruz kalabiliyor. InsurTech girişimleri de yükselen bu trenddeki sigorta açıklarını kapatmak konusunda yenilik çözümlerle karşımıza çıkmaya çalışmaya başladı. SafeShare, sadece Paylaşım Ekonomisi girişimlerine hizmet veren blockchain tabanlı B2B bir InsurTech çözümü. Lyft ve Slice ise bu alanda yer alan diğer dikkat çeken girişimler.

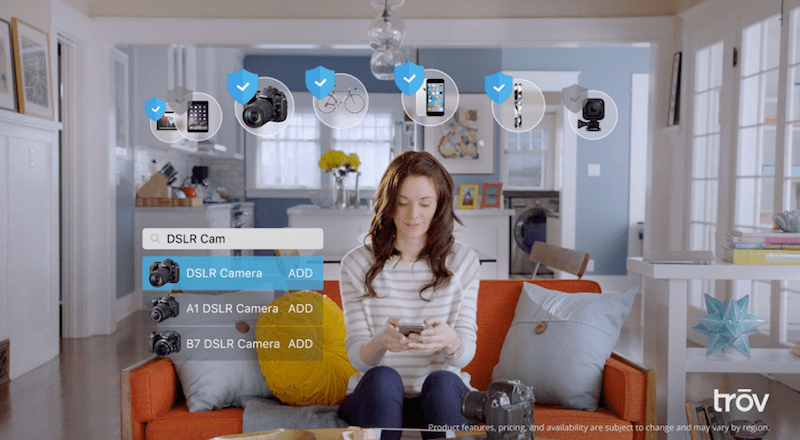

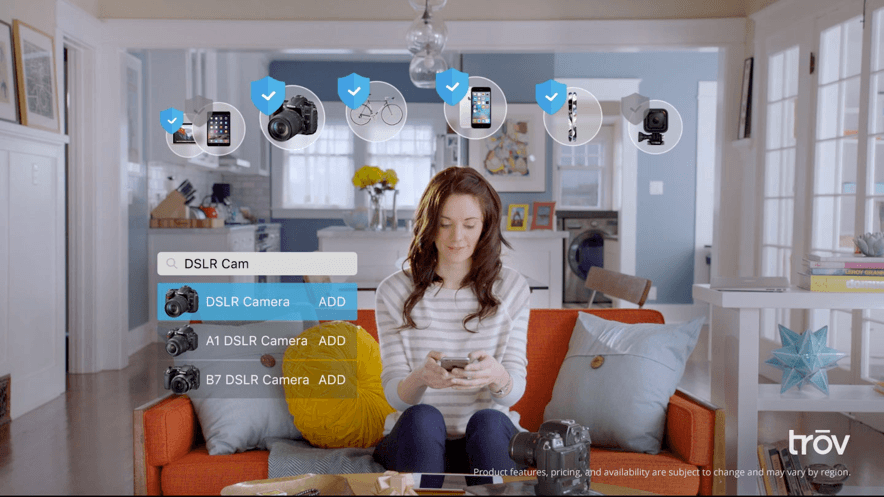

Öte yandan akıllı telefonlar ve bilgisayarlar gibi varlıkların sigortalanması da bir çok kullanıcı için bir sorun haline gelebiliyor. Bu dikeye odaklanan InsurTech çözümü Trov, talep üzerine eşya sigortalama çözümüyle bireysel sigortacılıkta öne çıkıyor. Siber Güvenlik dikeyi ise siber saldırılardan kaynaklanan zararları karşılamak üzerine kurulu. AIG, siber saldırılardan doğan zararlar için 75 milyon dolara varan kapsamda poliçe teklifleri sunuyor. ACE Group ise bu dikeydeki bir diğer örnek.

Poliçe oluşturmada kişiden kişiye çözümler

Paylaşım ekonomisi düzeninin InsurTech’e uygulanmış hali olarak adlandırabileceğimiz kişiden kişiye (P2P) çözümler de son dönemde etkisini arttırmış durumda. En bilinilen örnekler ise Almanya pazarındaki Friendsurance ve İngiltere’deki Guevara. Geçtiğimiz sene ortaya çıkan ve paylaşım ekonomisine dayalı iş modelini benimseyen Lemonade sigorta sektöründe yüzyıllardır değişmeyen geleneksel kalıpları ve iş modellerini kökten değiştirmek iddiasıyla epeyce ses getirmeyi başardı.

Bu çözümün iş modelinin özü, benzer riskleri taşıyan kişileri bir tür sosyal ağ yapısıyla bir araya getirmek, ödenen primleri bir havuzda toplamak ve dönem sonunda ortada bir kar varsa bunu katılımcılarla paylaşmak. Oluşan kazancın katılımcılar arasında paylaşılması daha düşük riskli ve sahtekarlıklara kapalı pozitif bir yaklaşım ortaya çıkarıyor. Lemonade’in önceki örneklere göre en önemli farkı ise bünyesinde risk taşıyan bir sigorta şirketi kimliği de taşıyacak olması.

Bahsi geçen trendlerin yanı sıra FinTech içinde giderek etkisini arttıran ve yine sahtekarlıkların önüne geçmesi beklenen Blockchain teknolojisinin de InsurTech girişimlerinde etkisini arttırmasını beklemek yanlış olmaz. Bence InsurTech için yakın gelecekte karşımıza çıkabilecek bir diğer eğilim ise kullanıcı gizliliği ve itibar (reputation) konusu. Çin’de başlatılan 'sosyal kredi skoru' ile hizmetlere erişimin temelinin değiştirilmesi gibi örneklerin artması durumunda yakın gelecekte InsurTech firmaları “itibarı sigortalamak” gibi çözümlerlerle karşımıza çıkabilir. Traity de bu konuda şimdiye kadar karşılaştığım ilk örnek.

Örneklerden de görebileceğimiz üzere sektör halen gelişmekte olsa da teknolojik olarak bu tarz çözümlerin sayısı her geçen gün artmaya devam ediyor. Kişisel görüşüm ise bu teknolojileri doğru modelleyen girişimlerin belli bir geçmişe sahip büyük sigorta şirketlerine ciddi birer rakip olma yolunda ilerleyebilecekleri yönünde. İlerleyen süreçte InsurTech alanındaki gelişmeleri aktarmaya devam edeceğiz.