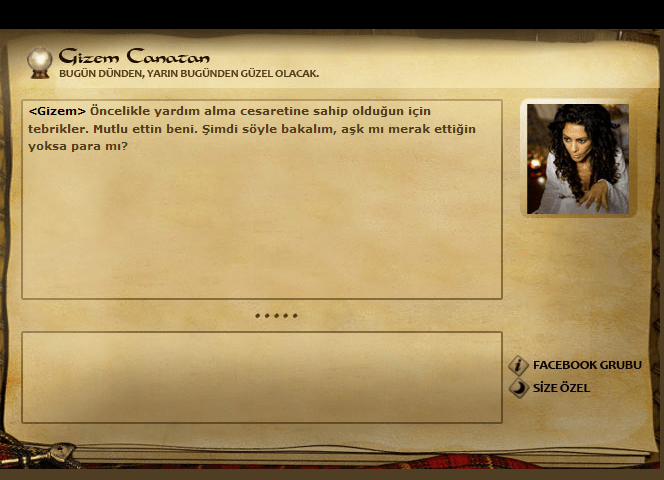

Turkcell Mobil Ödeme servisi için kolay kurulum ve kullanım imkanı sunan ve Turkcell tarafından yetkilendirilmiş ilk ve tek iş ortağı olan Mikro Ödeme ile Webrazzi Gündem toplantısında tanışmıştınız. Şirketin sunduğu mobil ödeme servisi Nisan başından beri aktif olarak çalışıyor ve alternatif ödeme kanalı olarak yarattığı başarı hikayeleri de kulağımıza geliyor. Bu başarı hikayelerinden biri Botégo tarafından inovatif bir proje olarak kurgulanan Gizem Canatan projesi.

Turkcell Mobil Ödeme servisi için kolay kurulum ve kullanım imkanı sunan ve Turkcell tarafından yetkilendirilmiş ilk ve tek iş ortağı olan Mikro Ödeme ile Webrazzi Gündem toplantısında tanışmıştınız. Şirketin sunduğu mobil ödeme servisi Nisan başından beri aktif olarak çalışıyor ve alternatif ödeme kanalı olarak yarattığı başarı hikayeleri de kulağımıza geliyor. Bu başarı hikayelerinden biri Botégo tarafından inovatif bir proje olarak kurgulanan Gizem Canatan projesi.

Botégo altyapısı üzerine kurulan ve kullanıcılarla gelecekleri üzerine sohbet eden uygulama Nisan ayında aktif yayına başlamış. "Aşk mı Para mı?" sorusu ile başlayan sohbet "Turkcell Mobil Ödeme" üzerinden gerçekleştirilen 2.99 TL'lik ödeme ile devam ediyor ve öğrendiğim kadarıyla hem kullanıcılar hem de yaratıcıları halinden memnun.

Kullanıcılar tarafında bir eğlence ve motivasyon aracı olarak algılanan Gizem Canatan ile ilgili bugüne kadar hiçbir problem yaşanmamış. Para iadesi, içerikten memnuniyetsizlik gibi durumlar oluşmamış. Hatta teşekkür e-postaları gönderen kullanıcılar oluyormuş. Şirket tarafında ise memnuniyet elbette görülen ilgiden dolayı yüksek...

Net olarak aldığım verileri kısaca paylaşırsam mobil ödeme ile yakalanabilecek başarı ve oluşturulabilecek inovatif iş modelleri üzerine sanırım fikir sahibi olabilirsiniz.

Bugüne kadar 91.000 sohbet seansı gerçekleştirilmiş, bu sohbetler esnasında 14.280 satın alma girişimi olmuş, 3327 ödeme başarılı olarak sonuçlanmış. Yani, servise giriş yaparak satın almayı gerçekleştiren kullanıcıların oranı %3.66 olmuş. Standart kullanımın yanında premium kullanım ile direkt mesaj gönderip kişiye özel cevap alma özelliği de bulunan servisin bu özelliği ise 19.99 TL. Bugüne kadar 87 kişi bu özellikten yararlanmış ve ödemeyi gerçekleştirmiş.

Gizem Canatan için açılmış olan Facebook grubuna şu anda 932,697 kişi kayıtlı, hayran (fan) sayfasında ise 156,994 kişi bulunuyor. Ayrıca servisin Facebook uygulaması da 150.000'den fazla kere yüklenmiş.

Akıllara ilk gelebilecek sorunun cevabını hemen vereyim. Projenin hukuksal boyutta herhangi bir sorunu bulunmuyor. Konuyla ilgili bilişim hukuku alanında uzman iki avukatın danışmanlığı alınmış. Bu sayede hem ürün, hem içerik, hem de sunum anlamında projenin Türk Ceza Kanunu (TCK) ile uyumlu olması sağlanmış.

Mobil ödeme ile kurgulanabilecek iş modelleri çok geniş bir perspektifte değerlendirilebilir. Mikro Ödeme A.Ş.'den aldığım bilgilere göre mobil ödeme servisini kullanmak için gerekli olan koşullar ve imkanlar şu şekilde:

- Sadece internet üzerinden değil, offline ortamda da tahsilat yapılması mümkün.

- Tek seferlik tahsilat, aylık abonelik ve haftalık abonelik seçenekleri mevcut.

- Servisi kullanmak için ticari bir kuruluş olmak yeterlidir.

- Tahsilata başlamak için herhangi bir entegrasyon bilgisi gerekmez. Ürünün adı, tanımı, kategorisi, fiyatı ve başarılı/başarısız işlem URL’leri belirtildikten sonra, oluşturulan kod web sitesinde uygun yere kopyalanır. Tüm entegrasyon süreci bu kadardır.

- Offline ortamda tahsilat yapmak için özel bir POS cihazı kullanılır. POS cihazıyla tahsilat yapabilmek için firma kaydı oluşturmak ve sözleşmeyi göndermek yeterlidir.

- Tüm tahsilatları üye işyerleri, kontrol panellerinden gerçek zamanlı olarak takip edebilmektedirler.

- Servisi kullanmak için herhangi bir aylık ücret, kurulum/entegrasyon ücreti vs talep edilmemektedir. (POS cihazı için aylık veya yıllık işletim bedeli, POS sağlayıcısı iş ortağına ödenir)

- İşlemlerde üst limit 20 TL’dir. Aylık limitler, kontörlü hat kullanıcıları için 2.000 kontör, faturalı hat kullanıcıları için 50 TL ile 150 TL arasındadır.

Mobil ödemenin genç nüfusu oldukça fazla olan Türk internet kullanıcıları arasında değer göreceğini tahmin ediyordum. Ayrıca sadece genç kesim değil, halen e-ticaret'e güvensizlik duyan yetişkin kesim için de tercih unsuru olacağını düşünüyorum.

Ülkemiz internet pazarının ekonomik anlamda gücünü artırması için önemli gördüğüm bu fırsatın girişimciler tarafından değerlendirilmesini tavsiye ediyorum.